2020年,突如其来的新冠疫情对全球产业链造成了前所未有的冲击,也深刻暴露了传统供应链的脆弱性。在此背景下,中国供应链管理服务产业在危机中寻新机,于变局中开新局,其战略价值与市场潜力得到了全社会的高度关注。展望2021年,产业正步入一个融合创新、韧性重塑与价值跃升的关键发展阶段。

一、市场现状:规模扩张与结构优化并行

- 市场规模持续增长:得益于中国制造业的庞大体量、电商与新零售的蓬勃发展,以及企业对降本增效的刚性需求,中国供应链管理服务市场近年来保持着两位数的年复合增长率。2020年,尽管有疫情干扰,但在应急物流、医疗物资保障等领域的需求激增,部分对冲了传统业务的下滑,整体市场规模预计已突破3万亿元人民币。第三方物流(3PL)、第四方物流(4PL)及供应链综合解决方案提供商构成市场主体。

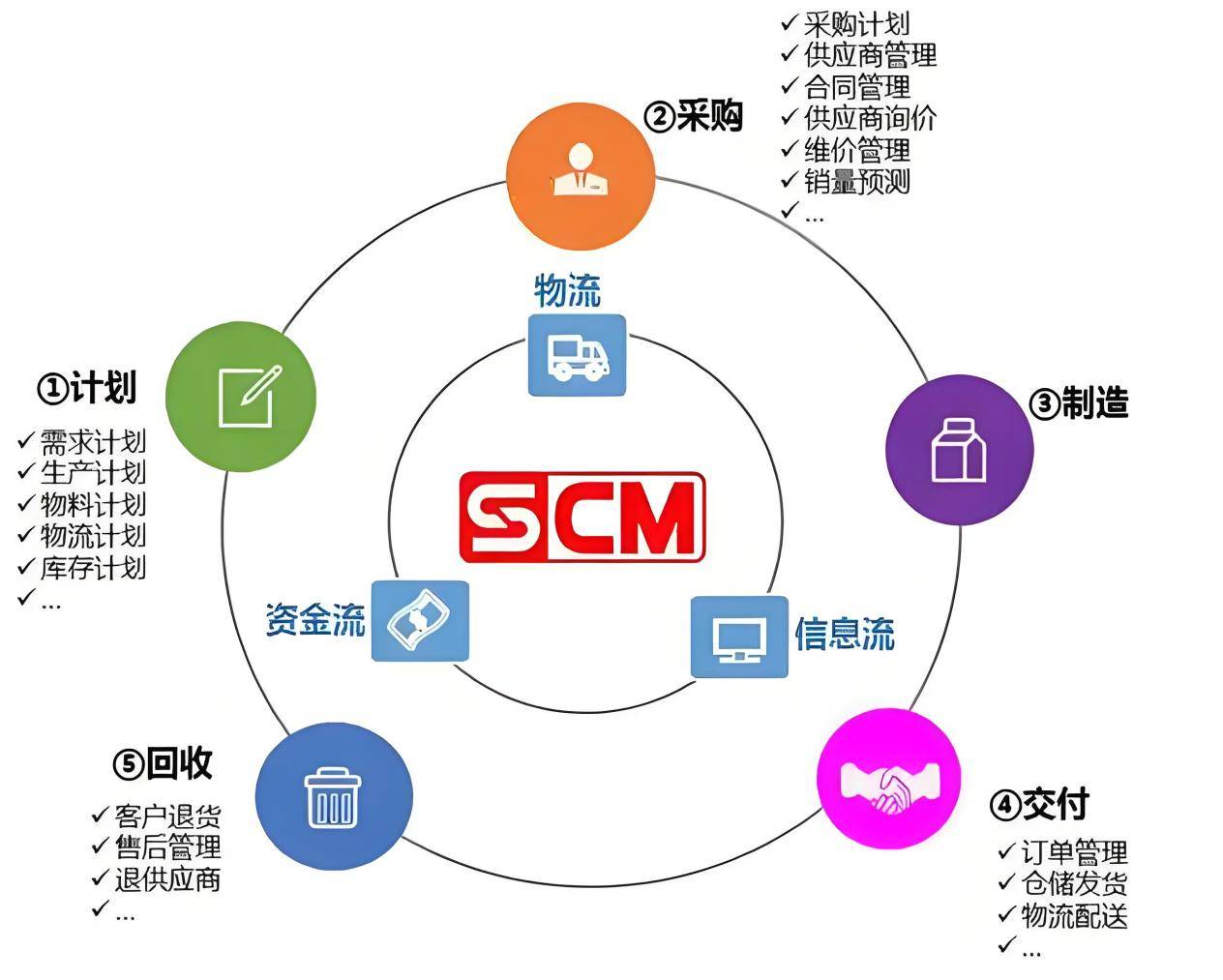

- 服务边界不断拓展:服务已从传统的仓储、运输等基础环节,向上游延伸至采购与供应商管理,向下游覆盖至分销、渠道管理及售后逆向物流,形成了端到端的全链条服务能力。增值服务如供应链金融、大数据分析、预测与计划等,正成为领先服务商的核心竞争力和利润增长点。

- 技术驱动特征显著:物联网(IoT)、大数据、人工智能(AI)、区块链等数字化技术加速渗透。智能仓储、无人配送、可视化追踪、需求智能预测等应用场景日益丰富,推动产业从“劳动密集型”向“科技驱动型”转变。技术投入已成为衡量企业未来潜力的关键指标。

- 竞争格局分层演化:市场呈现“多级竞争”态势。一端是以中国外运、中储股份等为代表的国有大型综合物流企业,资源与网络优势突出;另一端是顺丰、京东物流等民营巨头,凭借电商背景和科技能力快速布局;众多专注细分领域或特定行业(如汽车、医药、冷链)的专业服务商蓬勃发展,构成了产业生态的中坚力量。

二、产业全景图谱:一个协同共生的生态系统

中国供应链管理服务产业已形成一个由核心主体、支撑体系与驱动要素构成的立体化生态系统:

- 核心服务层:包括运输配送、仓储管理、库存优化、采购执行、生产支持、分销物流、供应链金融、信息技术服务等各类服务提供商。

- 需求主体层:涵盖制造业(汽车、电子、医药、快消等)、零售电商、跨境贸易等各行各业的企业客户,其个性化、柔性化的需求是产业发展的根本动力。

- 技术赋能层:云计算、物联网、大数据分析、人工智能、机器人流程自动化(RPA)、区块链等技术平台与解决方案提供商,是产业智慧升级的引擎。

- 基础设施层:包括港口、机场、铁路、公路网络、物流园区、仓储设施、数据中心等物理与数字基础设施。

- 政策与标准层:国家及地方的产业扶持政策、行业标准、数据安全法规等,为产业发展营造环境并划定轨道。

三、发展趋势展望:迈向智慧、韧性、绿色与全球化

展望2021年及未来一段时期,中国供应链管理服务产业将呈现以下关键趋势:

- 数字化与智能化深度融合:“供应链大脑”或“数字孪生”将成为头部企业的标配。通过数据驱动实现全链路可视化、智能决策与自动执行,从“经验驱动”转向“数据驱动”,提升响应速度与精准度。

- 供应链韧性建设成为核心议题:疫情后,企业将从追求“精益效率”转向平衡“效率与安全”。多元化供应商布局、关键库存的战略储备、柔性化网络设计、风险预警与应急响应机制构建,将成为供应链战略的核心组成部分。

- 绿色供应链势在必行:在“碳达峰、碳中和”国家目标指引下,绿色包装、新能源运输工具、循环物流、仓库节能改造等绿色实践将从倡导变为硬性要求。绿色供应链能力将成为企业品牌价值与合规运营的重要部分。

- 产业供应链协同加速:突破企业边界,基于平台的产业链上下游协同将更加深入。通过共享数据、协同计划、联合预测,实现从“链式供应”到“网状生态”的跃迁,整体提升产业链的竞争力。

- 全球化与区域化布局并重:在复杂国际环境下,中国企业全球化布局的需求依然强劲,但对供应链的自主可控要求更高。供应链服务商需着力构建覆盖“一带一路”、RCEP区域的稳定高效跨境服务网络,同时支持国内国际双循环的顺畅对接。

- 专业化与行业解决方案深化:通用型服务竞争日趋激烈,深入特定行业(如生鲜冷链、医药物流、高科技制造)的业务流程,提供深度融合的行业定制解决方案,将是服务商建立护城河的关键。

2021年,是中国供应链管理服务产业从“成本中心”迈向“价值中心”的转折之年。在政策支持、技术赋能与市场倒逼的多重作用下,产业将加速整合与升级。未来的赢家,必将是那些能够以技术为翼,以客户为中心,构建起智慧、韧性、绿色且开放协同的供应链生态能力的企业。这不仅是一场效率革命,更是一场关乎未来竞争力的战略重塑。